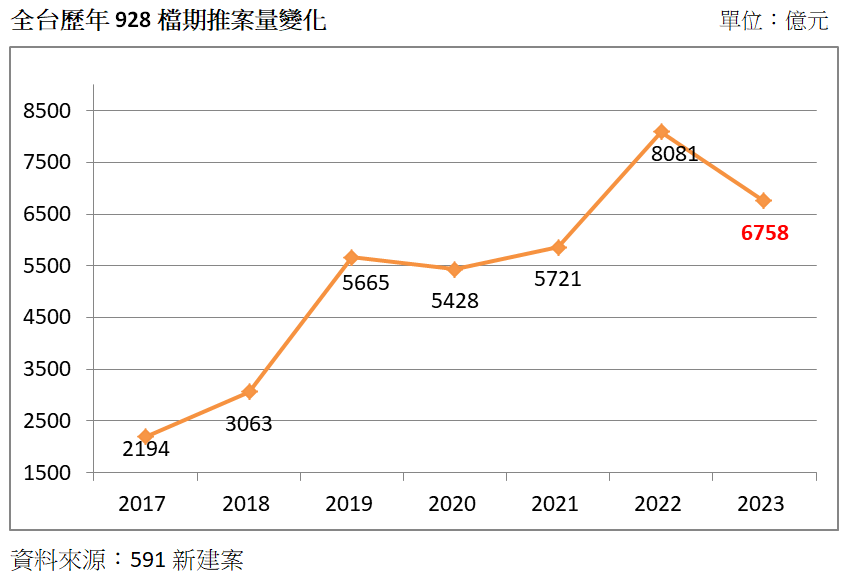

928檔期熄火 七都推案量大減逾千億

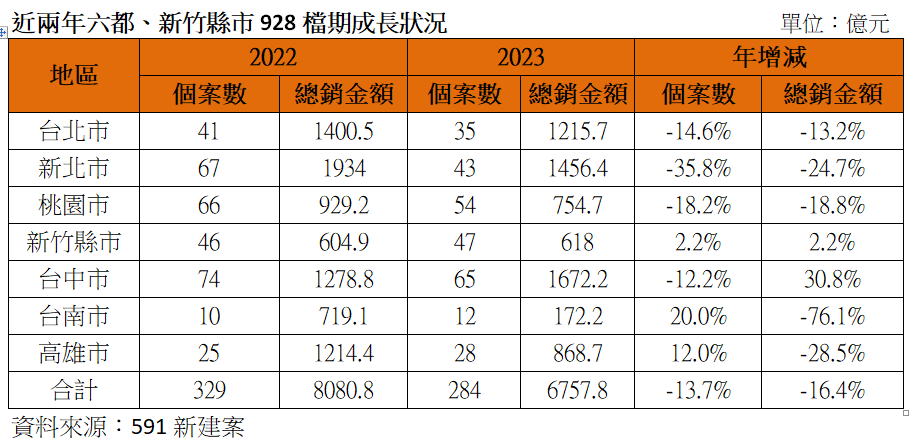

下半年房市重頭戲928檔期驚見熄火,根據591新建案調查,六都及新竹地區928檔期推案量共6,757.8億元,較去年量縮逾1000多億,年減16.4%,為近三年來首見衰退;進場個案數為284件,年減逾1成,表現明顯遜色。另外,各縣市又以北台灣災情慘重,像新北市個案數及總銷就驟減2、3成,台北市、桃園市亦量跌超過1成。

591新建案指出,今年房市變數多,建商為避免下半年夜長夢多,選擇集中火力在上半年進攻,形成年初329檔期爆大量,下半年928檔期卻後繼無力的情況,而現階段市場需求回歸基本面,案場看屋人潮雖有所回溫,但銷況仍因高房價而原地踏步,導致建商普遍保守,加上後續又有囤房稅2.0、選舉等議題環伺,房市最快也得等到明年第1季大選結束才有機會撥雲見日。

今年北台灣除新竹維持平盤,其餘雙北、桃園均呈現量縮。像北市近期市況青黃不接,部分預售開價過高的個案,更傳出有降價換成交的消息,不過銀彈充足的品牌建商並未受影響,仍積極加碼出手,像在北投、松山等地就一口氣有「士科大院」、「勤美璞真-城仰」等5件總銷逾百億元的指標案公開,為台北市自2017年有統計以來的最多百億元案量的紀錄。

新北市由於去年指標大案連發墊高推案水位,加上業者態度保守,案量較去年大減近500億元。不過三重、板橋等地受北市買盤外溢加持,建商對於後市仍抱持樂觀,像在板橋區的新板特區附近,就有總銷80億的指標豪宅案「君麟」進場。

另外,茂德機構今年在三重也有「都廳大院2」案公開,光一案便海灌1,600戶、總銷350億元供給,占新北市總銷近4分之1,相當驚人。

桃園市則因新案多集中在上半年或延後推出,再加上這次檔期缺乏指標案支撐,僅有總銷100億,位在A20興南重劃區的「宏普序時代」登場,同樣難逃量縮格局。

據了解,當前青埔、小檜溪等主力供給地區,因新案開價屢創新高,市場接受度有限,成交狀況普遍不如過往,更有部分首購、置產族開始轉往客運園區、捷運A10山鼻站等新興區塊移動,連帶牽動建商未來布局。

新竹此次推案呈現市區冷、外圍熱,像新竹縣湖口區,這次檔期共有10件個案,總銷46.1億進場,雙雙年成長1~2倍,寶山區亦有總銷達250億元的「新竹帝寶6區」挹注供給。

591新建案指出,會有這種差別最主要還是與房價有關,尤其目前新竹精華地段新案成交單價動輒7字頭,甚至出現8字頭天價,而房價僅有3、4字頭的新豐、竹東、寶山及湖口等地,自然就成為精打細算的買方首選。

台中今年有不少潛銷案選擇在928檔期公開,加上大量體指標案加持,總銷年增3成,在各縣市中一枝獨秀。只是目前區域強弱分明,新建案銷況也視建商品牌、付款方案及區域發展性而定。

像近幾年聲量鵲起的海線地區,就因機能尚未成形且房價漲幅過快,銷售、推案力道都有所熄火;而發展多年的北屯區則老神在在,其中由豐邑機構推出的「太原YES」,由於周邊擁有台中市立綜合醫院等議題撐場,銷況反能突圍而出。

南二都方面,台南因今年上半年建商火力全開案量大爆發,加上去年928檔期已有不少大量體指標案登場,部分區域供給上看滿水位,需要時間去化;故今年個案規模普遍不大,形成個案數年增2成,總銷卻大減近8成的原因。

高雄此次推案水位回歸往年水準,受到橋科、台積電議題支撐,928檔期看點還是以北高雄楠梓、橋頭等地為主,除了擁有「橋科大極」、「鑫時代」等量體超過百戶新案開賣,也陸續有不少成屋案亮相。根據觀察,受新青安房貸利多加持,加上建商藉機打出促銷方案,這波檔期確實有帶動些許買氣提升。